Devis assurance vie en ligne

L'assurance vie (ou décès) : le principe

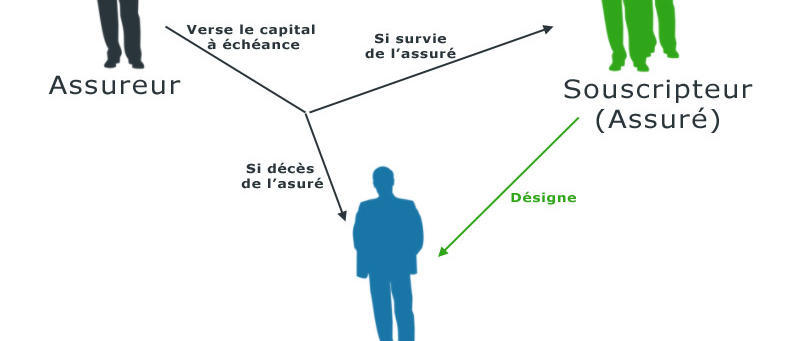

L'assurance vie est une forme d'assurance, à la limite de l'épargne, qui en fait recouvre plusieurs types de contrats et plusieurs formes de placements.

Dans tous les cas, l'objectif est de garantir le versement d'une somme d'argent lorsque survient le décès (ou la survie) de l'assuré.

Le souscripteur effectue des versements à l'assureur. Ces versements et les intérêts générés vont constituer le capital. En cas de vie, le capital épargné est touché par le souscripteur. En cas de décès, c'est le bénéficiaire qui touchera le capital.

Très souvent le souscripteur et l'assuré sont la même personne sauf lorsque par exemple un parent souscrit une assurance pour son enfant mineur ou encore dans le cas de tutelle. Comparer les offres en ligne.

Choisir son assurance vie (ou décès)

Pour choisir un assureur, il faudra se tourner vers un établissement type bancaire ou compagnie d'assurance.

Pour choisir son assurance vie (le type de contrat, de placements, etc), il faudra prendre en compte notamment les éléments suivants :

- l'objectif de votre investissement : épargne sécurisée, constitution d'un capital, transmission de patrimoine (succession), préparer sa retraite, ...

- le risque souhaité dans les placements : aucun risque, compromis entre risque et sécurité, risque maximal et performance élevée (ou pas), ...

- votre situation en tant que souscripteur : votre age, votre situation familiale et financière, ...

Les types de contrats d'assurance vie

Nous disions ci-dessus qu'il existe plusieurs type de contrats d'assurance vie, et vous avez certainement entendue parler d'assurance décès. Quelques explications sommaires sur les différents types de contrats s'imposent :

Les contrats assurance vie selon l'événement déclencheur :

- Assurance en cas de vie : Le contrat permet de recevoir un capital ou une rente lorsque l'on est en vie au terme du contrat. Ce type d'assurance vie est rarement utilisé en France ; ici, c'est l'objectif d'épargne et de fiscalité à long terme qui prédomine clairement.

- Assurance en cas de décès : au décès de l'assuré, le bénéficiaire qui a été désigné reçoit un capital ou une rente viagère. Il existe diverses sortes de contrat assurance en cas de décès. C'est la transmission du patrimoine (succession) qui est visée ici.

- L'assurance mixte : l'assureur s'engage à verser un capital ou une rente soit à l'assuré s'il est en vie à la date prévue au contrat, soit au bénéficiaire désigné en cas de décès de l'assuré.

Les contrats assurance vie selon les placements :

- Lorsqu'un seul type de placement (voir les types de placements ci-dessous) est prévu, on parle de contrat monosupport...

- et on l'aura compris, si plusieurs types de placements sont prévus, on parle de contrats multisupports. Ces derniers sont les plus utilisés car ils allient sécurité et dynamisme de l'épargne.

Les types de placements (versements, primes)

En contrepartie du capital ou de la rente viagère perçue, l'assuré effectue des placements qui peuvent prendre la forme :

- de placements en unités de compte : d'actions, d'obligations, de parts d'OPCVM, etc : ces placements sont les plus risqués car ils varient en fonction de l'évolution des marchés de référence.

- placements en euros : ici, les fonds versés sont garantis et augmentés des intérêts perçus selon les conditions du contrat.

- Les 2 types de placements peuvent être prévus pour un même contrat et c'est d'ailleurs très souvent le cas (contrat multisupport)

Le fonctionnement du contrat assurance vie

Une fois le contrat signé :

- il faut payer des primes...

- soit régulièrement de manière fixe (exemple : 200 € / mois) ,

- soit de manière libre : la prime est versée quand on veut / peut : un montant minimum est prévu au contrat (ex : le versement doit être au minimum de 50 €)

- soit de manière unique : une seule prime est versée lors de la souscription du contrat (ex : 10000 €)

- ... et des frais : des frais peuvent être prévus au contrat (ex : frais de dossier, frais d'entrée, frais de gestion, frais d'arbitrage)

- Si besoin, il est possible de racheter son contrat (selon certaines conditions) :

- soit partiellement : une partie du capital vous est remboursée, le contrat subsiste

- soit totalement : toute la somme vous est rendue, le contrat est résilié

- il est également possible de demander à l'assureur une avance sur contrat : ceci constitue un prêt consenti par l'assureur

Souscrire à une assurance vie en ligne

- Comparer les offres Assurance vie avec Assurland

- Découvrez l’assurance-vie BforBank

Encore plus d'infos sur l'assurance vie

- Consultez le site service-public.fr : http://vosdroits.service-public.fr/particuliers/N89.xhtml